Vous songez à investir en Espagne ? Alors vous faites partie de ceux qui sont de plus en plus nombreux à le vouloir. Mais acheter une maison suppose de rechercher le financement, à moins d’avoir les moyens de se passer des banques. Saviez-vous que pour obtenir un prêt pour votre projet immobilier, il est possible d’emprunter directement en Espagne ? Je vais vous dire quelle banque prête aux français pour l’achat d’un bien immobilier en Espagne, et quelles sont les formalités à connaître pour emprunter de l’argent hors de France.

Comment se passe un achat immobilier en Espagne ?

Avant de passer aux modalités de paiement et aux façons de financer l’achat d’une maison ou d’un appartement, il faut faire les choses dans l’ordre. La première étape consiste à bien acheter, et donc à trouver le bien qui correspond à votre projet d’investissement, qu’il s’agisse d’immobilier locatif ou résidentiel.

1. Sachez bien vous entourer

Pour cela, le mieux est encore de passer par une agence immobilière, avec un commercial qui parle la langue si vous ne maîtrisez pas l’espagnol.

Afin de ne pas faire d’erreur, cette opération devra se faire avec l’aide d’un avocat habitué à traiter ce genre de transaction. La rémunération de ce dernier peut-être fixe, mais elle est généralement au forfait, soit 1 % du montant de la transaction.

3. Faites les démarches légales

Avant d’acheter en Espagne, pensez à consulter le registre de la propriété pour vérifier l’état du bien qui vous intéresse. L’intérêt est de s’assurer par exemple que :

- Il n’y a pas de saisie en cours.

- Il n’existe pas de droit de préemption de l’administration fiscale sur le bien.

- Il n’y a pas de créanciers lésés.

Si tout est ok et que vendeur et acheteur sont d’accord sur le prix, il faut signer un acte de réservation qui va engager les deux parties. Il s’agit d’un équivalent du compromis de vente en France. L’acompte sera de 10 %, versé à la signature de cet acte.

Seules les conditions suspensives inscrites au contrat pourront venir annuler la vente (ne pas obtenir son crédit bancaire par exemple). Mais je vais y revenir un peu plus tard dans le détail.

3. Acheter sur plan : ce qu’il faut savoir

Il y a une petite chose à savoir sur le sujet : les modalités sont différentes quand on achète sur plan. Ainsi, 30 jours après avoir signé l’acte de vente définitif, il faudra verser au promoteur 30 % du prix final.

Le solde, lui, sera à verser à la remise effective des clés, tout comme on pourrait le faire dans l’achat d’un appartement déjà construit à Madrid ou ailleurs.

Pour qui achète dans le neuf, bien veiller à ce que la garantie décennale soit indiquée.

Demander un crédit dans une banque espagnole : les banques qui permettent aux français d’emprunter pour acheter directement en Espagne

C’est par celles-ci qu’il faudrait commencer. Si l’Espagne offre un super cadre de vie, des prix bas et des biens immobiliers de qualité, il faut aussi trouver le bon partenaire financier.

La recherche de financement est l’ultime étape avant la signature définitive. Seulement après vous pourrez vous dorer la pilule.

Il est objectivement difficile pour un étranger de passer par une banque espagnole s’il ne travaille pas sur place et qu’il n’a donc pas de bulletin de salaires.

Quelle banque prête pour acheter en Espagne? CIC Iberbanco

Que vous soyez Français, Espagnol ou Portugais, la banque vous aide à concrétiser votre projet immobilier.

Son principal avantage est d’être un partenaire financier solide, puisque le CIC Iberbanco est une filiale du Crédit Mutuel.

Il y a beaucoup d’agences en Espagne, et elles assurent toutes les fonctionnalités d’une banque : ouverture de compte, moyen de paiement, crédit…

Très peu de banques sont prêtes à financer depuis la France. La CIC Iberbanco le fait avec ses prêts ibériques.

Pourquoi cette banque ?

Cela fait 40 ans qu’elle accompagne les futurs propriétaires dans la péninsule ibérique. Ses agences connaissent bien le marché, puisqu’elles sont bien implantées localement.

La CIC Iberbanco est spécialisée dans l’acquisition de biens en Espagne. Elle offre de solides garanties immobilières, en Espagne comme au Portugal d’ailleurs.

Vous pouvez la contacter via son site pour exposer votre projet, en répondant à des questions comme

- Vos coordonnées.

- La localisation de votre projet en Espagne.

- S’il s’agit d’un investissement locatif particulier ou non.

- Montant.

- Apport.

- Échéance.

- Et si vous êtes déjà client ou non du CIC ou du Crédit Mutuel.

N’oubliez pas : pas plus de 30 % d’endettement. C’est la même règle partout.

La Banesto

Certaines banques comme la Banesto pratiquent des hypothèques, qui peuvent venir couvrir 70 % du prix d’achat. Pour qui a la chance de déjà résider en Espagne, le montant pourra atteindre 80 % du bien dans certains cas.

Un prêt fait dans ces conditions ne pourra s’étaler sur plus de 25 ans si on n’est pas résident espagnol, mais tout dépendra de l’âge du souscripteur.

Sachez qu’une banque n’aime pas du tout que le remboursement d’un crédit se prolonge au-delà de 65 ans.

Bon à savoir

Les intérêts des emprunts bancaires en Espagne, notamment sur les hypothèques, sont assez faibles par rapport à la concurrence européenne.

En revanche, avoir un prêt à hauteur de 70 % signifie qu’il faudra avoir un apport personnel d’au moins 30 %, auquel vont venir s’ajouter les frais de notaire et d’enregistrement.

Une fois le financement trouvé, il ne vous restera plus qu’à signer le contrat d’achat afin de devenir l’heureux propriétaire d’une villa à Alicante ou d’un appartement à Barcelone.

En savoir plus sur le prêt hypothécaire

Il n’y a pas que la Banesto dans la vie. D’autres banques espagnoles jouent le jeu du prêt hypothécaire pour permettre aux étrangers de pouvoir financer leur achat immobilier en Espagne.

Parmi elles, la Caixa, mais aussi la Solbank qui ont l’habitude de gérer ce genre de dossier, et en particulier la clientèle française à la recherche d’une bonne affaire.

Généralement, les réponses aux demandes de crédit arrivent rapidement, et le taux peut être fixe ou variable (bien que la plupart des banques privilégient la deuxième option).

Quel taux d’endettement ?

Comme en France, le taux d’endettement de l’emprunteur va être passé au crible. Et avec les remboursements du crédit, il ne faudra pas dépasser les 35 % dans le meilleur des cas.

Ne comptez pas sur les rentrées d’argent de vos futurs locataires pour amadouer votre banque en Espagne : ces revenus ne sont pas pris en compte dans le montage du dossier financier. Seuls les revenus actuels comptent.

Comment faire un crédit hypothécaire pour non-résident (français qui ne vit pas en Espagne)

Voilà une autre façon de faire financer votre bien si vous n’êtes pas résident espagnol. Il faut savoir que les banques prêtent plus facilement qu’il y a quelques années : c’est déjà un bon point.

En tant que non-résident, sachez quand même que vous ne pourrez pas (ou très difficilement mais cela dépend de votre capacité de remboursement mensuelle et de la durée du prêt) emprunter plus de 70 % de la valeur du bien.

Un espagnol, lui, pourra espérer 80 %. Si vous pensiez acheter sans apport, il faudra donc sans doute revoir votre modèle de financement.

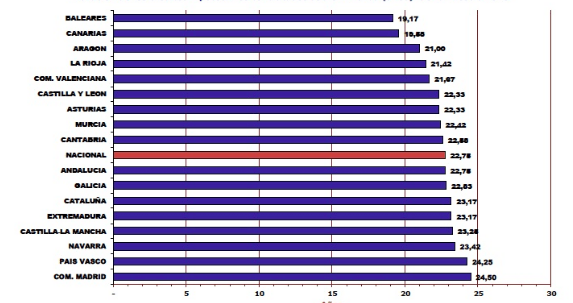

Je ne sais pas si cela peut vous être utile, mais j’ai trouvé des chiffres sur la durée de remboursement selon la région en Espagne. On voit par exemple que dans les Baléares on rembourse beaucoup plus vite qu’à Madrid !

Les particularités d’un crédit hypothécaire

On vous proposera souvent un taux variable. C’est contraire à nos habitudes françaises, où ce modèle est “has been”. Chez nous, le taux est préférablement fixe.

Sur ce graphique, vous voyez que la part des taux variables représente plus de 92 % des prêts :

Vous avez votre financement ? Bravo ! Voici maintenant toutes les étapes pour acquérir votre bien immobilier.

1. Vous allez donner un acompte de 1 000 €

Ou un peu plus (appelé “réserve”) et faire votre offre : jusqu’à 1 % du prix d’achat. Si le vendeur n’accepte pas votre offre, il doit vous rendre l’argent.

2. Une fois que le vendeur a accepté

Vous signerez le contrat d’arrhes en remettant 10 % du prix de vente.

Si vous ne pouvez pas concrétiser, vous perdez cet argent. C’est pourquoi il est important de vous engager une fois que la banque vous a dit oui. De la même façon, un vendeur qui fait marche arrière doit vous rendre 2 fois la somme.

3. Deux mois après

Vous signerez devant le notaire en apportant votre chèque de banque (venant d’une banque espagnole).

Attention : la banque peut vous facturer des frais importants pour établir un chèque de banque. Renseignez-vous bien avant.

Comment ouvrir un compte dans une banque espagnole ?

D’abord il faut vous rendre sur place. Le faire à distance est rarement possible, et pas du tout conseillé. Ces choses là méritent le déplacement. Mais une fois sur place, ça ira très vite, l’ouverture sera faite dans la journée.

Bonne nouvelle : l’ouverture est gratuite ! Mais on peut quand même vous demander de déposer un peu d’argent.

Attention : si vous apportez plus de 6 000 € en espèces, une déclaration auprès de la Banque d’Espagne (l’équivalent de notre Banque de France) devra être faite.

Les moyens de paiement

- À l’ouverture, on vous remettra votre IBAN ainsi qu’une carte de débit.

- Une carte de crédit (avec autorisation de découvert) pourra vous être remise plus tard, quand vous aurez votre compte depuis un certain temps.

- Oubliez les chèques. Il n’y en a presque plus en Espagne, seuls des pays un peu « rétro » comme la France les utilisent encore.

Bon à savoir : plus les banques sont grosses et ont « pignon sur rue », plus les frais bancaires seront importants. C’est un peu la même chose dans tous les pays d’ailleurs.

Pourquoi le faire ?

Parce qu’avoir un compte en Espagne sera bien pratique pour vous ! Quand vous allez acheter, le virement des fonds chez le notaire sera largement simplifié. Vous pourrez également vous servir de ce compte pour payer :

- La taxe foncière espagnole.

- Les impôts sur le revenu non-résident ou résident.

- L’électricité.

- Le gaz.

- L’assurance habitation…

IMPORTANT : Si vous êtes résident fiscal français, vous devez déclarer les comptes bancaires ouverts à l’étranger à l’administration fiscale française.

Les documents à fournir pour faire un prêt en Espagne

Ce sont les documents légaux, comme dans les autres pays : justificatif d’identité, fiches de paies (les 6 dernières ainsi que la copie du contrat de travail), extraits des comptes bancaires.

À cela s’ajoutent le numéro d’identification fiscale pour les étrangers, le contrat d’achat, le justificatif que l’impôt sur les biens immobiliers a bien été réglé par le précédent propriétaire.

Emprunter dans une banque espagnole pour un étranger suppose aussi d’apporter la preuve que l’on n’est pas inscrit sur les fichiers d’incident de crédit (ceux de la Banque de France pour les français). De plus, une recommandation de sa banque est la bienvenue.

Pour résumer, les documents dont vous allez avoir besoin

- Une pièce d’identité valable.

- Le certificat de non-résidence fiscale (pour l’avoir, rendez-vous au commissariat) même si peu de banques le demandent. Vous aurez 2 semaines après l’ouverture pour le présenter. Il se renouvelle tous les 2 ans.

- Une preuve de votre domicile en France de moins de 3 mois.

- Une preuve de votre activité professionnelle (fiches de paie, contrat de travail, extrait KBIS…). Votre activité et vos revenus sont plus importants pour les banques espagnoles que votre patrimoine immobilier !

Les taux d’intérêts des crédits immobilier

Voici le taux moyen des crédits immobiliers en Europe

- Angleterre : 2,5 %.

- Belgique : 2,2 %.

- Allemagne : 1,9 %.

- Pologne : 4,5 %.

- République Tchèque : 2,3 %.

- France : 1,9 %.

- Portugal : 1,9 %.

- Espagne : 2 %.

- Italie : 2,3 %.

Que peut-on en tirer comme enseignement ?

Que c’est en France et en Allemagne qu’ils sont les plus bas (1,9 %) mais que l’Espagne suit de très près avec 2 %.

Cela va-t-il durer, augmenter, ou la baisse va-t-elle s’accentuer ? Seul l’avenir nous le dira, mais je suis partisan de « Un tiens vaut mieux que deux tu l’auras ».

Investissement locatif : les rendements

Ce sont eux qui peuvent vous décider à acheter ou non. La rentabilité moyenne en Espagne est de 4,3 %.

Mais intéressons nous aux 2 plus grandes villes du pays, Madrid et Barcelone, où la rentabilité est beaucoup plus intéressante : 5,7 % dans ces villes.

Et en plus, les biens prennent beaucoup de valeur chaque année : 34 mois consécutifs de hausse pour les loyers !

Zones les plus rentables à Madrid

- Villaverde : 8,7 %.

- Puente de Vallecas : 7,2 %.

- Vicálvaro : 7 %.

À Barcelone

- Nou Barris : 7,2 %.

- Sant Andreu : 6,2 %.

- Ciutat Vella : 5,9 %.

Acheter une Espagne peut être une bonne affaire, pour les petits malins qui savent flairer le bon filon. Pour le financement sur place, c’est quand même une autre paire de manche, à moins d’être bien entouré et conseillé.

Pour un achat en France : nos articles “crédit” :