Saviez-vous qu’il est possible de devenir propriétaire de votre maison en ne payant que 15 € par jour ? Accéder à la propriété quand on a des revenus modestes n’est plus chose impossible grâce au Prêt à l’accession sociale (PAS), même dans les grandes villes, Paris compris. 450 € par mois pour devenir propriétaire, moins que le loyer d’un studio à Lyon ? Je vais vous détailler le dispositif du PAS ainsi que celui d’autres aides semblables.

Le dispositif va-t-il perdurer ? À suivre, tout savoir sur le PAS (Prêt à l’accession sociale) et sur les conditions pour l’obtenir.

Acheter une maison : préparez votre calculette

C’est un gros projet et si vous bénéficiez des aides pour devenir propriétaire, la liste des additions et des soustractions s’allonge. Le budget se prépare en amont pour ne pas vous laisser surprendre par des remboursements non budgétés.

D’abord, il faut prendre votre revenu mensuel et voir ce que vous êtes capable de rembourser chaque mois. Ensuite le projet : combien coûte la maison, ainsi que le terrain ?

Quel sera le remboursement et sur combien d’années ?

Pour avoir la réponse, il faut connaître le montant du Prêt en accession sociale, qui se compose :

- du pass foncier.

- du prêt à taux 0 %.

- et du prêt PAS.

Chacun de ces éléments ayant une durée différente.

À ne pas négliger

Enfin n’oubliez pas l’assurance, qui va venir alourdir les mensualités.

De la même façon, n’oubliez pas non plus de prendre en compte les frais de notaire.

Et tout ça en conservant vos droits aux APL

Il me paraît important d’insister sur ce point.

Toucher l’aide personnalisée au logement (APL) permet à de nombreux couples de pouvoir payer leur loyer. Sans elle, beaucoup ne pourraient pas assumer entièrement les charges de leur logement.

Mode de fonctionnement

L’APL est versée sous conditions de ressources, mais dépend également du montant du loyer ainsi que de la composition de la famille.

La bonne nouvelle, c’est que devenir propriétaire avec un prêt PAS ne vient pas supprimer cette aide au logement de la CAF (Caisse d’allocations familiales).

Simplement, elle est versée directement à la banque, ce qui permet de venir alléger la mensualité due et de rembourser moins chaque mois.

Le PAS 2024

Il existe depuis presque 25 ans, pas de raison qu’il ne soit pas encore reconduit cette année. Il est octroyé par les banques qui ont signé une convention en ce sens avec l’État (banques coopératives, mutualistes, mais pas que).

Il ne s’agit pas d’un crédit classique puisqu’il est réglementé, même chose pour le taux d’intérêt.

En échange, l’État apporte sa garantie à la banque, en cas de défaut de remboursement.

Les conditions

Tous les français ne peuvent en bénéficier : il est destiné aux familles modestes qui veulent accéder à la propriété.

Sa durée de remboursement va de 5 ans à un emprunt sur 30 ans, avec un prolongement possible dans certaines circonstances jusqu’à 35 ans.

Le prêt à l’accession sociale ne concerne que :

- L’achat de la résidence principale.

- Pour les emprunteurs de nationalité française.

- Sous conditions de ressources.

Vous devrez habiter votre logement au moins les deux tiers de l’année, et ce tant que le prêt n’est pas remboursé dans sa totalité.

Seules exceptions : vous avez un gros problème de santé qui vous empêche d’y résider, ou vous êtes muté ailleurs.

Acheter pour louer

S’il s’agit d’acheter pour louer, ce n’est pas le bon plan. Pour ceux pour qui le PAS ne marcherait pas, sachez qu’il existe d’autres prêts qui sont conventionnés, avec des conditions différentes.

Toutefois au bout de 6 ans, vous avez le droit de mettre votre bien en location (vide) si vous subissez :

- Un divorce ou la fin d’un PACS.

- Un décès.

- Une longue période de chômage.

- Une invalidité.

Par contre, vous ne pourrez le louer qu’à une personne qui ne dépasse pas le plafond des logements locatifs sociaux.

Combien faut-il gagner ?

Au coeur du débat, les conditions de ressources fixées par le revenu fiscal de référence, qui apparait sur votre déclaration d’impôts (année N-2). Ce sont les revenus de toutes les personnes composant le foyer qui sont prises en compte.

Afin de ne pas trop compliquer les choses, les règles sont les mêmes que pour le PTZ (Prêt à taux zéro). Je vous fais grâce ici de tous les chiffres, mais :

- Pour un couple habitant à Paris, la limite est fixée à 51 800 €.

- Pour un couple avec un enfant habitant dans une grosse ville de province, elle est de 62 900 €.

- La même chose pour une petite ville hors Ile-de-France : 40 800 €.

Voici les plafonds complets à respecter :

Les zones : pour pouvoir bien lire le tableau et savoir dans quelle colonne vous vous trouvez, voici ce que regroupent les zones.

- A : Paris et les communes voisines, la Côte d’Azur, les grandes villes de province.

- B1 : la Corse, l’Outre-Mer, les villes de plus de 250 000 habitants, la grande couronne parisienne, les villes qui longent la Côte d’Azur.

- B2 : les villes de plus de 50 000 habitants, celles qui sont au bord de la mer et celles qui sont aux alentours de l’Île-de-France.

- C : toutes les villes qui ne rentrent pas dans les classements A, B1 et B2.

Important : vos revenus annuels ne doivent pas être inférieurs à 1/9 ème du prix d’acquisition du bien. Par exemple, si vous gagnez 50 000 € par an en couple, l’achat ne devra pas dépasser 450 000 €.

Neuf ou ancien ?

La maison à 15 € par jour ne concerne que les constructions neuves ( à suivre dans cet article).

Le PAS, lui, fonctionne aussi bien pour du neuf que pour de l’ancien, même s’il y a des travaux à faire.

L’avantage d’acheter sur plan, c’est de ne payer que les intérêts tant que le logement n’est pas livré, ce qui fait des toutes petites mensualités avant d’entrer dans les lieux. La taxe locale et les frais de garantie sont moindres.

Pour l’ancien, il y a un plus de règles à respecter, même si l’ancienneté ou les travaux éventuels ne sont plus un critère.

Vous pouvez toutefois faire un prêt pour financer les travaux de l’appartement, s’il s’agit de l’agrandir (plus de 14 m2), ou de l’améliorer (pour faire face à un handicap, pour faire des économies d’énergie…).

Pour résumer, voici ce que vous pouvez financer avec votre PAS

- Acquérir une maison neuve.

- Acquérir un appartement neuf.

- Acquérir un terrain.

- Faire construire votre résidence principale.

- Faire faire des travaux d’au moins 4 000 € pour améliorer votre logement, l’adapter à un handicap, l’agrandir, ou le rendre moins consommateur d’énergie.

Obtenir l’accord de la banque

Ne pensez pas que parce que vous êtes éligible au PAS, la banque va vous dire oui à tous les coups. Votre dossier fera l’objet d’un examen approfondi, tout comme peut l’être celui d’un couple de jeunes actifs “normal’.

Les critères d’acceptation sont :

- Les revenus (salaires, APL, allocations familiales).

- Les crédits en cours qui vont indiquer à la banque votre taux d’endettement.

- L’apport personnel que vous allez être capable de verser au moment de l’achat.

- Les garanties que vous pouvez apporter en cas de défaut de remboursement.

Les taux

Les banques peuvent appliquer au choix un taux fixe ou un taux révisable. Toutefois, elle ne doivent pas dépasser les chiffres suivants :

Pour un taux fixe :

- Crédit inférieur à 12 ans : 3,05 %.

- Crédit entre 12 et 15 ans : 3,25 %.

- Crédit entre 15 et 20 ans : 3,40 %.

- Crédit supérieur à 20 ans : 3,50 %.

Pour un taux révisable quelle que soit la durée : 3,05 %.

Rachetez votre PAS

Tout comme un crédit classique, vous pouvez surfer sur la baisse des taux si vous avez souscrit un PAS.

Par contre, vous ne pourrez pas en obtenir un nouveau. Il faudra alors vous tourner vers le prêt conventionné.

Mutualisation des crédits

Si vous avez déjà d’autres crédits immobiliers en cours comme un PTZ (Prêt à taux 0 %), un crédit consommation ou un prêt voiture, vous pouvez les regrouper pour n’avoir qu’une seule mensualité.

Certaines banques l’acceptent, d’autres non (souvent c’est le prêt auto qui pose problème aux banques), mais c’est un bon moyen de réduire votre taux d’endettement si vous êtes un peu au-dessus de ce qui est toléré.

Comment faire votre demande de prêt PAS ?

Si jusqu’ici vous avez coché toutes les cases, il n’y a plus qu’à mettre en route le dossier en respectant la procédure. Sachez que votre interlocuteur principal reste la banque. Elle doit avoir passé une convention avec l’État en ce sens. C’est elle qui vérifiera si vous êtes éligible ou non.

Pour monter le dossier, la banque va vous demander les documents suivants :

- Votre avis d’imposition de l’année N-2.

- Vos fiches de salaires (si vous êtes deux à emprunter, il faudra fournir toutes celles du couple).

- La promesse de vente qui a été signée pour le bien en question.

- Cas particulier : les devis des travaux si l’emprunt les concerne, ou le permis de construire si le prêt est fait pour construire une maison.

Si c’est validé, vous allez recevoir une offre de prêt

La banque doit vous l’envoyer par lettre recommandée avec accusé de réception. Vous y trouverez les conditions qui vous sont proposées et qui sont valables 1 mois.

Prenez votre temps pour l’accepter ou non. De toute façon, vous ne pouvez pas la renvoyer avant 10 jours. C’est le délai de réflexion que la loi vous oblige à prendre.

Si vous accepter l’offre, ce ne sera ni par mail ni au téléphone. Il faudra aussi la faire par écrit et avec accusé de réception.

Puis vous passerez devant le notaire

La banque vous demandera sûrement une hypothèque. C’est donc le notaire qui se chargera des formalités de celle-ci.

Comment se passe le versement si vous faites des travaux ?

Vous n’allez pas recevoir toute la somme avant de commencer les travaux.

En principe, quand vous signerez le contrat de prêt, vous recevrez la moitié de l’argent. Le reste du prêt, sera débloqué petit à petit, en même temps que l’avancement des travaux.

15 € par jour avec le Pass-Foncier pour avoir une maison neuve pour pas cher

C’est un peu simpliste dit comme cela, mais au final, c’est le résultat attendu par toute une frange de la population qui n’a pas les moyens de faire un gros crédit dans une banque.

Prenons par exemple la construction d’une maison neuve. Même en tirant les prix, difficile de s’en tirer à moins de 175 000 € (terrain compris).

Quand on gagne le SMIC et qu’on n’a pas d’apport personnel, la montagne paraît infranchissable. Les banques vont en effet regarder le niveau d’endettement, les revenus, l’apport, les crédits déjà existants, et les capacités de remboursement sur le long terme.

Grâce au Pass-Foncier, l’achat est rendu possible, pour un remboursement allant jusqu’à 25 ans, à d’excellentes conditions.

Qui sont les bénéficiaires ?

Nombreux sont ceux qui peuvent bénéficier de la maison à 15 € par jour, mais qui ne le savent peut-être pas.

Il faut entrer dans les cases, à savoir :

- Ne pas déjà être propriétaire de son logement.

- Vouloir acheter dans le neuf.

- Être éligible à l’accession à la propriété (dépend de la collectivité locale et du lieu d’implantation de la maison).

- Avoir le droit de faire un prêt à taux 0 %.

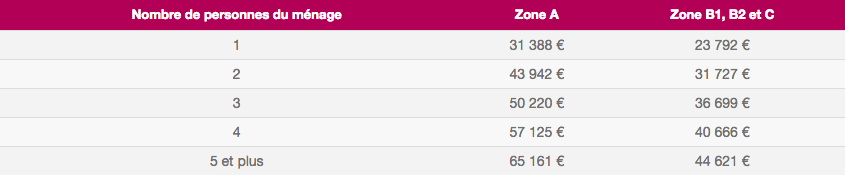

- Avoir des revenus ne dépassant pas un certain plafond. Celui-ci dépend du nombre de personnes qui composent le foyer ainsi que de la zone de construction (A, B ou C).

Les revenus à ne pas dépasser :

Quels sont les biens concernés ?

Toutes les maisons ne sont pas éligibles.

D’abord, il faut que la surface du bien dépasse les 85 m². Cages à poules, passez votre chemin ! Ensuite, il s’agit de maisons qui sont prêtes à être terminées. S’il manque encore le toit, recalage immédiat.

Seule la décoration intérieure n’est pas concernée, même si le revêtement doit être de qualité.

Enfin l’énergie. Les dernières normes permettant d’économiser au maximum (10 % par rapport aux normes actuelles) doivent y être en vigueur.

Qu’est-ce que le Pass-Foncier ?

Ce n’est ni un mot de passe, ni une abstraction. Avec lui, petit revenu et propriétaire peuvent s’assembler pour donner quelque chose de réel.

En effet pour acheter la maison, il faut faire face à deux écueils : le prix de la construction, et celui du terrain. Acheter les deux en même temps, c’est une belle somme à sortir.

Le principe

Le Pass-Foncier permet de passer outre et vient arranger les choses : on peut faire 2 prêts distincts, en commençant par la maison, celui du terrain venant ensuite.

Ce dernier, en attendant d’être remboursé, continue d’appartenir au 1 % logement.

Avantage pour les accédants

Éviter de s’endetter à fort taux pour une bonne partie de sa vie.

D’autres garanties viennent s’ajouter au dispositif, comme celle visant à aider les familles qui pour X raisons ne peuvent pas rembourser.

Le 1 % logement prendra alors le relais en rachetant le bien, puis en relogeant la famille afin que personne ne se retrouve à la rue suite à un accident de vie (qui peut arriver à tout le monde).

Comment obtenir un dossier pour la maison à 15 € par jour ?

Vous devez vous mettre en relation avec la Direction Régionale (ou Départementale) de l’Équipement du lieu où vous désirez acheter.

Vous pouvez aussi vous adresser directement à l’Agence Départementale d’Information sur le Logement (ADIL).

Autre dispositif méconnu : Le Prêt Social Location Accession (PSLA)

La formule est ici un peu différente de celle du PSA. On commence ainsi à louer avant d’acheter, sauf que les loyers constituent une épargne qui servira d’apport personnel.

Cette formule permet de savoir si le futur acheteur peut faire face au remboursement.

Si vous avez des revenus trop modestes qui vous bloquent pour le PAS, alors peut-être que le PSLA est fait pour vous. En plus, vous allez pouvoir devenir propriétaire dans le neuf parce que ce sont les seuls programmes immobiliers éligibles.

Comment se déroule l’accession à la propriété ?

Différemment du PAS. D’abord pendant quelques mois, vous allez verser à votre bailleur HLM un loyer. Mais cet argent ne sera pas perdu puisqu’il viendra en déduction du prix du logement.

Ensuite, votre loyer se transformera en mensualités d’achat, comme vous pourriez le faire avec un crédit immobilier classique.

Comment en bénéficier ?

Votre nouvelle propriété devra devenir votre résidence principale. Concrètement, cela veut dire que vous devrez l’occuper au moins les deux tiers de l’année. Mais surtout, vous ne devez pas dépasser les revenus suivants :

Quels sont pour vous les avantages d’un tel montage ?

- Le cumul avec le PAS est possible. Même chose avec le prêt à taux zéro.

- Vous ne paierez pas plus cher de remboursement que de loyer.

- Vous allez pouvoir continuer à toucher les APL.

- La TVA sur votre achat ne sera que de 5,5 % (contre 20 % habituellement).

- Vous ne paierez pas la taxe foncière pendant 15 ans.

- Vous aurez accès à un prix au mètre carré qui ne doit pas dépasser les plafonds suivants :

Cumulable avec le PAS : l’Accession à Prix Maitrisé

C’est encore une autre formule destinée aux ménages modestes, et qui va leur permettre de devenir propriétaires en profitant d’un prix en-dessous du marché.

Si vous voulez en bénéficier, vous devrez acheter votre logement sur plan (en VEFA : Vente en l’État Futur d’Achèvement). Par contre contrairement au PLSA, la TVA est ici de 20 %.

Vous pouvez financer votre accession à prix maitrisé avec :

- Le prêt à l’accession sociale (PAS).

- Le prêt à taux 0 % (PTZ).

- Un prêt 1 % logement.

- Votre Aide personnalisée au logement (APL).

- Un crédit bancaire.

- Vos économies.

Ce qui est bien lorsque vous êtes éligible à une aide, c’est que souvent vous l’êtes aussi pour toutes les autres.

Les conditions pour devenir bénéficiaire de l’offre

- Vous ne devez pas dépasser les revenus PSL Accession (tableau ci-dessus).

- Si c’est la première fois que vous achetez ou que vous n’êtes plus propriétaire depuis 2 ans, vous pouvez être prioritaire sur ces programmes neufs.

- N’oubliez pas que le logement en question doit devenir votre résidence principale.

- Vous devez déjà habiter dans la ville où vous achetez : prévoyez donc de déménager avant si cela n’est pas le cas.

Pourquoi l’accession à prix maitrisé peut être une bonne affaire pour vous ?

Le principal avantage reste de pouvoir acheter en-dessous des prix du marché, souvent en bénéficiant de 20 % de différence. De quoi commencer à vous constituer un patrimoine à bon prix au lieu de payer un loyer et de dépenser votre argent à perte.

Vous allez aussi pouvoir habiter dans un logement neuf qui sera bien isolé et bien chauffé, peu gourmand en énergie, et conçu pour recevoir la fibre.

En plus, vous serez indemnisé si vous faites une moins-value au moment de revendre votre logement. Vous ne risquez donc pas de revendre à perte.

Le remboursement

Il est calculé en fonction de vos revenus. Moins vous gagnez et plus la durée sera longue. Vous pouvez aller jusqu’à 25 ans. Mais sachez que plus un prêt est long, plus le taux d’intérêt est important.

Comment boucler votre budget d’achat ?

Un prêt à l’accession sociale ne suffit pas pour acheter. Quand on n’a pas d’apport personnel, il faut trouver l’argent ailleurs.

- Il y a d’abord le prêt à 0 %, qui permet d’économiser le coût des intérêts sur la somme obtenue ainsi.

- Pour les paniers non percés, pensez à économiser un peu chaque mois sur un PEL (Plan d’épargne logement), même si le taux d’intérêt est redescendu à 1%.

- Si vous êtes en attente d’une vente avant de faire un achat, vous pouvez toujours demander à votre banque de vous faire un prêt relais, ce qui vous permettra de ne pas attendre. Attention : le taux d’un prêt relais est important, mieux vaut donc être certain de vendre vite au risque de se retrouver dans une sacrée panade.

Vous êtes éligible au PAS ou à une autre aide décrite ici ? Bravo, il ne vous reste plus qu’à trouver la maison de vos rêves pour y voir s’épanouir les gens que vous aimez. Notre conseil : rappelez-vous que les taux sont encadrés mais librement fixés par les banques. À ce titre, il faut faire jouer la concurrence entre les banques.